2022.11.12更新:美联储从2022年开始不断加息,本文中的产品的利率也在逐步提高!

从国内出来的留学生朋友都知道支付宝里一个叫“余额宝”的理财产品,非常的好用,零钱放在那里随存随取,还能享受远高于银行活期利率的年化收益。来美国留学的很多小伙伴银行卡里往往放着爸妈给的好几万的学费和生活费,但美国没有像“余额宝”这么好用的理财产品,大部分银行的Checking Account都是零利率,也就是说几万块的钱放在那里就是给银行送钱。拿去投资股市风险又太大,一不小心遇到18年或者22年那种行情,不买股票就战胜了全国百分之九十的投资者😂。今天,清单君给大家介绍几个个人觉得非常好用且靠谱的无风险美国理财账户。 想要进一步学习高阶美国理财知识的读者可以阅读我们的美国职场新手理财入门指南 💪。

Wealthfront Cash Account (推荐指数:⭐️⭐️⭐️⭐️⭐️)

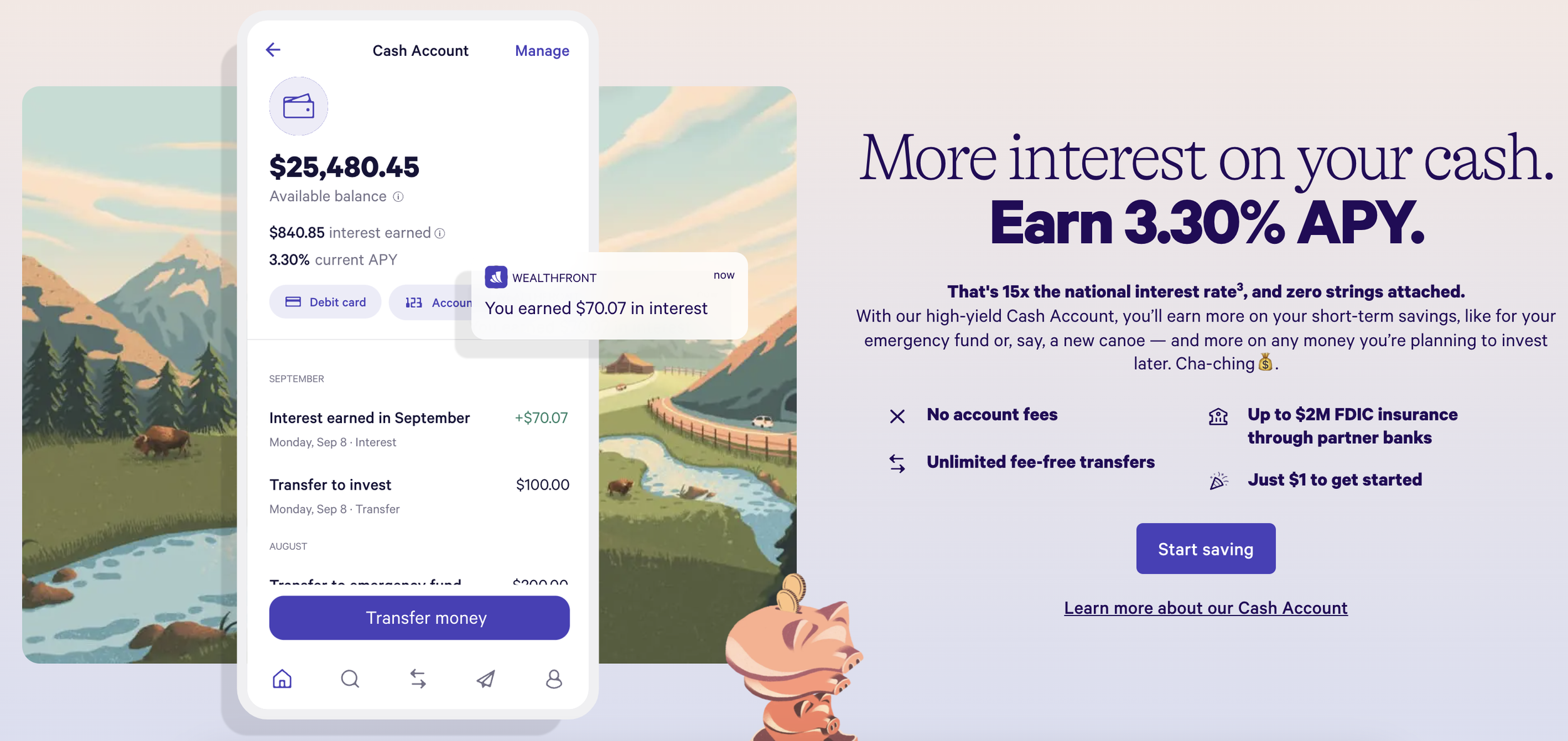

Wealthfront Cash 宣传介绍图 (截图中APY可能会有滞后)

Wealthfront是位于湾区Redwood City的大名鼎鼎的机器人自动理财公司,由Andy Rachleff(大名鼎鼎的Benchmark VC合伙人)于2008年创立,目前的AUM(asset under management)有20B。虽然市场上还有一个旗鼓相当的对手Betterment,但是清单君一直是Wealthfront的忠实粉丝,因为我觉得这是一家有技术有情怀有产品设计理念的好公司。它们于2019年推出了Cash Account, 你可以理解为一个类似余额宝的Checking Account。其优点有:

年化收益(APY) 4.5%,而且一旦美联储加息就会立马跟上去,因为它们不主要靠这个产品线盈利,所以会最大限度让利给用户

如果你本来就是Wealthfront的用户,那么使用他们自家的checking产品就可以无缝管理你的资产(流动的、非流动的),可以享受更好的资产配置建议

和Wealthfront的投资产品(Investment Account)比,这个产品不收取任何管理费

每月无限次的inbound/outbound transaction, 这个避免了传统saving account的弊端:资产流动性受限 。和Sofi Checking类似,可以用这个账户作为你的hub账户,用来付信用卡账单、学费、网费、房租、房贷等

FDIC至2M资金

支持eDeposit check,当日存入的钱当日计息

Weathfront app可以绑定你所有其他的银行账户、股票账户、401K账户,一站式理财,每天一打开App就能看到自己的net worth变化🤑。这是Ally或Sofi不具有的功能,或者你也可以用像Personal Capital这样的第三方应用来管理。

清单君最喜欢的一点是通过这个Checking Account接受每月工资Direct Deposit,一般钱会比其他银行提前两三天到账!大银行一般会拖到最后一天才把钱转到你的账户,但是Wealthfront这个Checking账户比较良心,只要它们一收到公司的钱,就会立刻把钱转到你账户上。

Ally Bank Saving Account (推荐指数:⭐️⭐️⭐️⭐️)

Ally 公司 Logo

它是纽交所上市公司Ally Financial Inc(ALLY)旗下的banking产品,公司目前市值在10B左右。Ally Bank是和Discover类似的纯线上运营的银行,它提供Checking, Saving, Money Market, CD, IRA, Credit Card, Loan等金融服务。清单君要隆重介绍的是它的Saving Account产品,原因有:

年化收益(APY)3.6%,远高于Chase,BOA或者Wells Fargo等特大银行的同类产品(< 0.1%)。该利率是浮动利率,取决于美联储的货币政策和市场中其他竞品的利率。比如清单君刚开的时候有1.8%, 现在受美联储加息影响已升到到3.6%

基本免费的服务:无最低额度要求,无月费,无管理费, 无支票支取费

受法律规定,和所有saving account一样一个月最多六次outbound transaction(转账,汇款等)。支持Zelle转账,也就是大名鼎鼎的Chase QuickPay使用的服务,意味着你可以和Chase,BOA, Citi, Wells Fargo等大银行间快速转账

支持eDeposit check,当日存入的钱当日计息

FDIC至250K资金

2025新增:新用户现在有100美金的开户奖励啦!需使用纽约生存清单的独家Ally邀请链接申请。

Sofi Checking Account (推荐指数:⭐️⭐️⭐️⭐️)

Sofi是位于三番的fintech公司,创立于2011年,2021年上市。从做学生贷款起家,后来不断拓宽产品线到个人贷款,房贷,投资,保险。一般把贷款端做好的公司很多会考虑把资金端也打通,这样就能形成一个可持续发展的闭环。Sofi也是如此,在19年推出的Sofi Money产品,2022年更新成Sofi Checking Account,其优点有:

年化收益(APY)4.6%, 也是浮动利率,取决于美联储的货币政策和市场中其他竞品的利率

几乎所有服务都免费:无最低额度要求,无管理费,无foreign transaction fee,无inactive account费,无overdraft费… 具体收费详情可以查看它的费用页面

每月无限次的inbound/outbound transaction, 这个避免了传统saving account的弊端:资产流动性受限

支持免费的Bill Pay,比如寄支票给房东

支持eDeposit check

FDIC至1.5M资金

开通Sofi账户后你就自动成为Sofi Member,Sofi Member可以享受一系列服务比如1)免费职业规划咨询 2) 免费理财规划咨询

缺点是不支持Zelle转账,所以和其他银行之间的转账比较慢,需要两三个工作日。

Disclosure: 该开户链接为纽约生存清单提供的referral链接,通过该链接开通Sofi Money账户你可以拿到最多$325开户奖励(限时)!

以上几个产品都提供免费的借记卡,但和其他银行的借记卡一样,并不是在所有ATM取现都免手续费。有对ATM取现免费要求比较高的读者可以阅读ATM全球取现金免手续费章节。

除了以上几个账户外,网上你或许还能看到类似利率的产品,比如Discover Saving 2.75% APY, Marcus 3.0% APY, Green Dot 2% APY。小编个人不推荐Marcus和Green Dot,因为要不有隐形收费要不很可能关门不做了。Discover的saving账户不错,和Ally的很像,大家可以根据自己的情况选择。除了APY,另一个要考虑的因素是开户奖励和后期的潜在收费。本文中提到的几个产品都是小编自己在用的产品,有开户奖励,没有隐形收费,算是百里挑一的几个机构了~

清单小结

爱因斯坦说过:复利是世界第八大奇迹。与其把学费和工资放在没有利息的银行账户里给华尔街送钱💸,大家还不快快动动小手优化下你的资产管理方式,一年下来轻轻松松赚出几百上千的利息🤑。

如果你对理财感兴趣,那么👇的文章也许对你有用:

-

因为有FDIC保险担保,就算公司或银行破产,你的钱也是能100%拿回来的!况且本文中提到的Ally和Sofi都是上市公司,有更严格的监管;Weathfront还没有上市,但已经达到独角兽规模。

-

主要决定性因素是美联储设定的的短期利率,美联储一旦加息或降息,这些账户的APY也会同方向的挑战。清单君之所以自己使用并推荐Weathfront,也是因为它们的APY往往是最高的且更新最及时的。

-

对于同一个银行的账户来说是的,因为Saving账户有一个月最多六次outbound transaction的限制,相当于用限制流动性换取了高利率。但并不是说Saving账户的利率就一定比同行的Checking账户利率高,比如Ally的Saving账户的APY就没有Weathfront的Checking账户APY高。

-

如果你还是一个学生,这么做是没问题的;但如果你已经开始工作赚钱了,清单君个人不建议这么做,因为现在的通胀率都在7%以上,你需要分散化投资来追求更高的长期投资回报率!请参考读清单|美国职场新手理财入门指南

还没关注我们的公众号?

快快扫码或搜索NYCLIST,不再错过纽约的吃喝玩乐指南与生存技巧!