熊市生存清单:如何进阶成为跨越牛熊的长期投资者?

经历了2020和2021年大跃进式的股市牛市,社交媒体上“股神”如雨后春笋般涌现,小红书日赚几万美元的晒(xuan)单(fu)贴也屡见不鲜。特斯拉、Game Stop、中概股、SPAC、IPO打新、ARK、比特币、NFT等Meme stock/asset吸引了一大波散户和资金,加上美国政府疫情期间的“直升机撒钱”救市方案,美股市场上热钱滚滚,S&P 500从2020年3月的2300点低谷扶摇直上最高涨到了4800点。进入2022年,美国国民经济通胀率高企不下,美联储加息势在必行,疫苗接种达到预期疫情经济逐渐退去, 加之俄罗斯入侵乌克兰导致的地缘政治冲突和市场恐慌,股市、币市都进入了回调阶段,“股神”们要不销声匿迹了要不心态比较好自嘲亏损。作为一个经历过2015年中国股灾、2018年和2020年美股恐慌盘、过去两轮加密货币牛熊市场,至今屹立不倒的一枚老韭菜,清单君会在本文中与广大清单读者分享熊市生存清单,帮助大家进阶成为跨越牛熊的长期投资者!

清单

熊市真的来了么?

我应该割肉清仓离场么?

如何接受亏损并利用亏损省税?

如何判断熊市转牛市的点?

熊市里应该投资什么资产?

熊市真的来了么?

首先我们来阐明下熊市(Bear Market)的常见含义:

在一段时期内(通常不低于两个月),投资品价格如果下跌20%及以上,就叫做熊市。熊市通常发生在重大事件之后,比如说投机泡沫破灭,或者是疫情肆虐等,这些事件摧毁投资者对市场的信心,引发大规模抛售,市场风险偏好下降,以及普遍的悲观情绪。

新闻媒体为了吸引眼球经常会滥用熊市这词,比如比特币的一次10%价格暴跌很有可能就会被美媒渲染成熊市,然而这些短时间的价格调整通常应称为市场调整(Correction)。另一个容易被误用的词是经济衰退(Recession),指的是国民经济整体下行,不仅仅限于某类投资品(比如证券市场)。所以下次再看到熊市来临论的新闻,不要轻易地相信和恐慌,做自己的判断!

以S&P 500为例,2021年12月踏上史高4818点,它的熊市区应该是跌破3854点并持续低迷至少好几个月。2022年3月它处于4200点左右,所以还没进入所谓的熊市。

再看中国股市,以沪深300指数为例,2021年2月踏上史高5800点,2022年3月它处于4300点左右,开始进入熊市范围,但还只保持了一个月左右,还需要更久的时间来下定论称熊市已来。

我应该割肉离场或抄底么?

不管熊市有没有来,市场调整带来的浮亏是肉眼可见的。对于初入股市的新手投资者,去年买啥涨啥,觉得自己简直拳打巴菲特脚踢木头姐,进入2022年股票账户和401k账户一路阴跌,那些明星成长股的市值差不都都拦腰斩,Zoom, Shopify, DocuSign, Peloton等跌去了超过最高点80%的市值😱,猛回头发现自己完美地买在了“山顶”。吓怕的人可能想割肉离场,未来几年再也不炒股;腰包还鼓着的人可能想buy the dip,清单君不是专家,所以这里也给不了专业的建议。有一点可以建议的是如果你还在炒股票期权,或者顶着杠杆持仓,是时候认清现实了(大部分人炒期权都是赌博,因为看涨看跌都是基于主观情绪和小道消息,不会有很多人会像华尔街专业交易员一样去看股票的各种基本面才做交易)。一个黑天鹅事件可能会让你血本无归甚至欠下一大笔债,得不偿失!任何投资最重要的一条规则就是活下去,留得青山在不怕没柴烧。对于摩拳擦掌想抄底的读者,可以参考下图提醒自己抄底的风险。

如何接受亏损并利用亏损省税?

对于在美国生活的读者,想必大家都了解资本利得税(Capital Gain),赚钱了交税在美国天经地义,但你是否知道亏钱了可以抵税?根据美国税务法,个人一年最多可以用$3000投资亏损额度来抵税。

举个例子,小明在本年度低买高卖特斯拉股票有$2000的Capital Gain,但是在中概股上浮亏了将近$6000,如果他卖掉亏损的中概股,他本年度有至少$6000的Capital Loss,在报税时这$6000的亏损可以先抵掉$2000的投资收益,再抵掉$3000的个人所得收入(30%税率左右),余下的$1000亏损可以继承到未来的Capital Loss里继续发挥抵税余热。注意不要在卖掉亏损股票30天前后买那个股票,不然会被算成wash sale,在不同的券商账户里交易也不行。

但如果你还是很看好亏损仓位的那些股票的话,为了抵税卖掉万一又涨回去了会比较后悔,一般有两种方案:

卖出亏损股票的同时用卖出所得买入和该股票走势非常类似的另一个股票,比如卖出亏损的Uber股票同时买入Lyft股票,30天后再换回到Uber。风险是万一这期间Lyft股票涨得没Uber好,或者跌得比Uber多,会有相对亏损出现。

卖出亏损股票,等至少30天,之后择日再买入该股票,操作比较简单,如果30天后价格更低,那你就赌对了,但如果30后价格涨回去了,那就得接受用更高的价格买回之前的仓位。

看过我们清单|美国职场新手理财入门指南一文的读者都知道清单君是智能顾投服务Wealthfront的忠实粉丝,除去401K外大部分闲钱都放在Weathfront的投资账户里,它会自动帮你做Tax Loss Harvest,非常方便,过去七年已帮我Harvest了将近$13K的Capital Loss,预计节省了三千多的税!

如何判断熊市转牛市的点?

答案是别想了,没人知道!俗话说牛市不言顶,熊市不言底,历史上再伟大的投资者也无法准确预测熊市转牛市的点。所以对于我们这些普通投资者来说,如果你阅读很多理财书籍的话大概会看到以下两个建议:

Don't time the market (不要“自作聪明”择时投资)

Stay the course (不要离场,坚持定投)

熊市里应该投资什么资产?

看到这,如果你还有精力和信心来做投资选择,还请三思!过去五六十年,能长期战胜大盘的投资者屈指可数,我们作为一个业余的投资者有什么时间、资源、非对称信息和自信来说服自己继续买卖个股。但如果你觉得即使如此还是管不住自己的手,可以给自己设置一个“游戏”账户,规定只能用你个人总净值的1%的钱来买卖个股或者其他高风险资产(比如加密货币)。这样亏了也不会太心疼,运气好翻了几倍可以套现后吃几顿米其林大餐

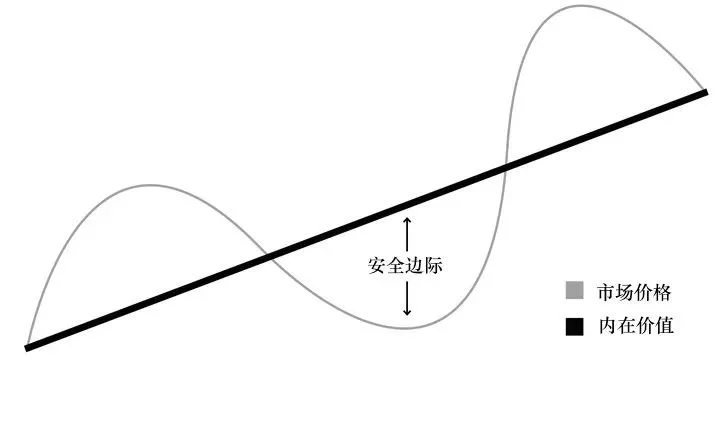

无论在牛市熊市,巴菲特的“安全边际”是可以一以贯之的投资原则:“如果一定要把价值投资的秘诀浓缩为几个字,我应该会总结为四个字:‘安全边际’。自从这个概念被格雷厄姆提出后,我已经研究它数十年了,但我至今仍然认为 ‘安全边际’ 的投资策略非常正确。投资者往往非常容易忽视这个非常简单的投资概念,这也导致了他们在 90 年代末遭受了重大的损失。” 如下图所示,安全边际是当价格跌破资产内在价值并有相当可观的折扣价时购入资产(比如20%的折扣,根据投资者自己风险偏好定)

可是计算股票内在价值说易行难,清单君推荐的一个网站是SimplyWallStreet,你可以在上面看到所有股票的分析师目标价和使用DCF模型计算出来的估值。比如下图Alibaba的估值信息,目前价格相对DCF模型新价格和分析师目标价都有大于40%的折扣,套用巴菲特的安全比价说,$BABA现在处于安全边际区(如果忽略政策风险的话)。

对于大部分读者,包括清单君自己,构建一个多元化投资组合(diversification)比挑选一个十倍股重要的多(也简单的多)。如下图所示,由著名投资者史蒂文斯执掌而多年的大名鼎鼎的耶鲁教育基金会也并不是全部投入某类资产,而是分散风险,把资金投入到若干个弱相关或者不相关的资产类别中。

对于普通投资者,我们很难接触到上图中的一些资产类别,比如Leveraged Buyouts、VC、对冲基金Absolute Return,股票、债券、房地产、自然资源(大宗商品)是我们能接触到的资产。管理投资组合有两大痛点:1)如何计算投资组合的最佳资产配比 2) 定期调整仓位,确保不大幅偏离最佳资产配比。在401K账户里,最简单的解决方案就是根据你的理想退休时间买相应的Target Date Fund,基金会根据你的退休时间计算最佳股债配比并定期调仓。在个人投资账户里,清单君再次安利以Weathfront为代表的Robo-advistor,根据自己的风险偏好设置一个0-10之间的Risk Level,最佳资产配比就立刻生成了,每个月只要定投就行了,软件会自动帮你调仓和做税收优化,不仅省时省力,而且在税收优化领域完胜普通人的操作。当然这么好的服务不可能是免费的,大部分Robo-advisor的资产管理费是每年收管理资金的0.25%。作为对照ARK的基金管理年费是0.75%或更高,VTI ETF的管理年费是0.03%,相当于介于主动管理和被动管理基金之间。

Wealthfront 应用界面:根据你的Risk Level推荐最优资产组合及配比

对于大部分在美华人来说,买房或者投资房地产是一个绕不开的投资话题。对于买自住房,虽然大家往往想一步到位,但从多元化投资角度来看未必是最佳的投资策略,尤其是如果你的房产净资产(减去贷款后属于你的那部分资产)占个人总资产的比例大于40%,就需要思考你的投资组合的平衡性了。对于只想要投资房地产的读者,可以拓展阅读我们的500美元就能投资美国房地产?不得不知的REIT房产投资知识一文。

总结

美国资本市场历来熊短牛长,而中国资本市场在过去几十年的数据来看是熊长牛短。无论资本市场如何变化,对于我们来说最重要的是认清自己能力和认知的局限性,不盲目投机,不因噎废食,任它东西南北风,我自吟啸且徐行。

以上就是小编对于如果面对震荡市场和熊市的经验分享啦,希望对你有所帮助!如果你还有什么想要了解或是补充的,也欢迎在下方进行评论哦!

~~~你已经看到我的底线啦~~~